พ.ร.บ.ภาษีมรดก มีผลบังคับใช้ ก.พ. 2559

-

by SJ Thaihome

- January 16, 2016

- Article

- 0

เมื่อวันที่ 5 ส.ค. 2558

พล.ต.สรรเสริญ แก้วกำเนิด รองโฆษกประจำสำนักนายกรัฐมนตรี เปิดเผยว่า พ.ร.บ.ภาษีการรับมรดก พ.ศ. 2558 และ พ.ร.บ.แก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 40) พ.ศ.2558 ว่าด้วยภาษีการรับให้ ในกรณีที่โอนทรัพย์สมบัติก่อนผู้ให้เสียชีวิต ได้ลงประกาศในราชกิจจานุเบกษาแล้ว โดย พ.ร.บ.ทั้ง 2 ฉบับนี้ จะมีผลบังคับใช้ในอีก 180 วัน นับจากวันประกาศในราชกิจจานุเบกษา หรือ ในเดือนกุมภาพันธ์ 2559

พล.ต.สรรเสริญ กล่าวว่า พล.อ.ประยุทธ์ จันทร์โอชา นายกรัฐมนตรี มีเจตนาที่จะผลักดันให้ประเทศไทยมีการออกกฎหมายที่เป็นประโยชน์ต่อประเทศชาติโดยส่วนรวมให้ได้มากที่สุด ซึ่งกฎหมายเก็บภาษีมรดก ถือว่ามีความสำคัญมากฉบับหนึ่ง โดยเชื่อว่าการเรียกเก็บภาษีมรดก จะช่วยลดช่องว่างและความเหลื่อมล้ำของฐานะทางเศรษฐกิจในสังคม อีกทั้งจะทำให้รัฐจัดเก็บรายได้เพิ่มขึ้นเป็นงบประมาณเพื่อนำไปพัฒนาประเทศต่อไป

ภาษีมรดก คือ การเก็บภาษีจากทรัพย์สินของผู้ที่เสียชีวิต หรือเก็บจากทายาทหรือผู้ที่ได้รับทรัพย์สินนั้น ซึ่งภาษีมรดกสามารถแบ่งได้ เป็น 2 ประเภท คือ

” ภาษีมรดก คืออะไร “

1. ภาษีกองมรดก (Estate tax)

เป็นภาษีที่เรียกเก็บจากกองมรดกก่อนแล้วจึงแบ่งทรัพย์สินมรดกตามพินัยกรรม ดังนั้น ผู้ที่มีสิทธิรับทรัพย์สินทุกคนจะถูกเรียกเก็บภาษีในอัตราที่เท่ากัน ไม่ว่าจะได้รับทรัพย์สินเป็นเงินมากหรือน้อยก็ตาม ประเทศที่ใช้ภาษีกองมรดก เช่น สหรัฐอเมริกา ฟิลิปปินส์ เป็นต้น

2. ภาษีการรับมรดก (Inheritance tax)

เป็นภาษีที่เรียกเก็บจากผู้รับมรดกแต่ละคน คิดภาษีตามมูลค่าของทรัพย์สินที่ได้รับ อีกทั้งความสัมพันธ์ระหว่างผู้รับมรดกและผู้ที่เสียชีวิตก็มีผลต่อการคิดอัตราภาษีเช่นกัน ประเทศที่ใช้ภาษีการรับมรดก

เช่น ญี่ปุ่น เยอรมนี ฝรั่งเศส ไทย(2559) เป็นต้น

นอกจากภาษีมรดกทั้งสองประเภทดังกล่าวแล้ว มักมีการเก็บภาษีอีกประเภทหนึ่งนั่นคือ

ภาษีการรับให้ (gift tax) ควบคู่ไปกับการเก็บภาษีมรดกด้วย ภาษีการให้เป็นภาษีที่จะเรียกเก็บจากทรัพย์สินที่ผู้เสียชีวิตให้แก่ผู้อื่นก่อนเสียชีวิต เพื่อป้องกันไม่ให้เกิดการหลีกเลี่ยงภาษีมรดก โดยทั่วไปจะเรียกเก็บจากทรัพย์สินที่ผู้เสียชีวิตให้แก่ผู้อื่นก่อนเสียชีวิต 5-7 ปี

” ภาษีมรดกที่ใช้ในประเทศไทย “

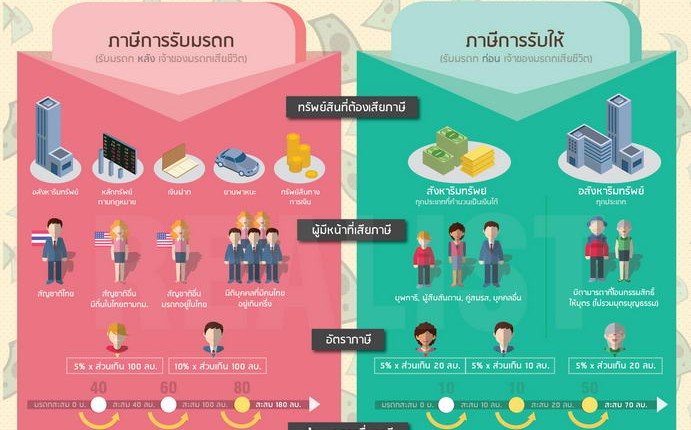

สำหรับประเทศไทยที่ไม่มีการเก็บภาษีมรดกมาแต่เดิม เพราะเมื่อเจ้ามรดกได้รับทรัพย์สินมาก็จะต้องเสียภาษีตั้งแต่แรกแล้ว จึงไม่ควรที่จะต้องเสียภาษีอีก เพราะมีลักษณะเป็นการซ้ำซ้อนกัน แต่หลังจาก กุมภาพันธ์ 2559 ทำให้ประเทศไทยต้องมีการเสียภาษีมรดกโดยใช้กฎหมาย พ.ร.บ.ภาษีการรับมรดก พ.ศ. 2558 และ พ.ร.บ.แก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 40) พ.ศ.2558 ซึ่งกฎหมายทั้งสองฉบับนี้มีความแตกต่างกันอยู่ สามารถดูรายละเอียดเปรียบเทียบจากตารางด้านล่าง

” ภาษีการรับมรดก “

ภาษีการรับมรดก เป็นภาษีที่เรียกเก็บจากผู้รับมรดกแต่ละคน โดยมีการคิดภาษีตามมูลค่าของทรัพย์สินที่ได้รับ ซึ่งในประเทศไทยได้ออก พ.ร.บ.ภาษีการรับมรดก พ.ศ.2558 สรุปเกี่ยวกับการเสียภาษีการรับมรดกได้ 9 ข้อ ดังต่อไปนี้

1. ใครมีหน้าที่เสียภาษีการรับมรดก

2. ทรัพย์สินประเภทใดที่เสียภาษีต้อง

1. อสังหาริมทรัพย์

2. หลักทรัพย์ตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์

3. เงินฝากหรือเงินอื่นใดที่มีลักษณะอย่างเดียวกัน

4. ยานพาหนะที่มีหลักฐานทางทะเบียน

5. ทรัพย์สินทางการเงินที่กาหนดเพิ่มขึ้นโดยพระราชกฤษฎีกา

3. ฐานภาษี (เท่าไหร่ถึงต้องเสีย)

มรดกที่ผู้รับมรดกได้รับจากเจ้ามรดกแต่ละราย ไม่ว่าจะได้รับมาในคราวเดียวหรือหลายคราว ถ้ามรดกที่ได้รับจากเจ้ามรดกแต่ละรายรวมกันมีมูลค่าเกิน 100 ล้านบาท ต้องเสียภาษีการรับมรดก

4. อัตราภาษี

กรณีที่ 1

กรณีที่ 2

กรณีที่ 2

5. การยื่นแบบแสดงรายการและการชำระภาษี

ผู้มีหน้าที่เสียภาษีจะต้องยื่นแบบตามที่อธิบดีกำหนดภายใน 150 วัน นับแต่วันที่ได้รับมรดกซึ่งมีมูลค่ารวมเกินกว่า 100 ล้านบาท หรือภายในกำหนดเวลาที่อธิบดีขยายให้ โดยจะยื่นและชำระ ณ สานักงานสรรพากรพื้นที่สาขา

ผู้มีหน้าที่ยื่นแบบแสดงรายการ

กำหนดเวลายื่นแบบ : กรณียื่นแบบและชำระภาษีตามกำหนด

กำหนดเวลายื่นแบบ : กรณีผู้เสียภาษีเสียชีวิตก่อนกำหนดเวลายื่นแบบ

6. การคำนวณมูลค่าทรัพย์สิน

กรณีอสังหาริมทรัพย์

ให้ใช้ราคาประเมินเพื่อเรียกเก็บค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมตามประมวลกฎหมายที่ดิน หักด้วยภาระที่ถูกรอนสิทธิตามหลักเกณฑ์ที่กาหนดในกฎกระทรวง

กรณีหลักทรัพย์

หลักทรัพย์ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย ให้ถือเอาราคาของหลักทรัพย์ในเวลาสิ้นสุดเวลาทำการของตลาดหลักทรัพย์ในวันได้รับมรดก

กรณีอื่น

ให้เป็นไปตามหลักเกณฑ์ที่กาหนดในกฎกระทรวง

7. การประเมินภาษี

กรณียื่นแบบและชำระภาษีภายในกำหนดเวลา (150 วัน)

เจ้าพนักงานประเมินต้องประเมินภาษีให้แล้วเสร็จภายใน 1 ปี นับแต่วันที่ยื่นแบบ (ขยายได้ไม่เกิน 3 ปี) โดยไม่ให้คิดเบี้ยปรับหรือเงินเพิ่มหากมีภาษีที่ต้องเสียเพิ่มและได้ชำระภายใน 30 วันนับแต่วันที่ได้รับหนังสือแจ้ง

กรณีไม่ยื่นแบบภายในกำหนดเวลา

เจ้าพนักงานประเมินมีอานาจประเมินภาษีภายใน 10 ปีนับแต่วันสุดท้ายของการยื่นแบบแสดงรายการภาษี

8. เบี้ยปรับและเงินเพิ่ม

เบี้ยปรับ

– ไม่ได้ยื่นแบบแสดงรายการภาษีภายในเวลาที่กำหนด เสียเบี้ยปรับ 1 เท่าของภาษีที่ต้องชำระ

– ยื่นแบบ แต่ไม่ถูกต้องครบถ้วน หรือเท็จ ทำให้ภาษีขาด เสียเบี้ยปรับอีก 0.5 เท่าของภาษีที่เสียเพิ่ม

– เบี้ยปรับอาจ งดหรือลดได้ ตามประกาศอธิบดี

เงินเพิ่ม

– ไม่ชำระภาษีให้ครบถ้วนภายในกำหนดเวลา ให้เสียเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน

– กรณีที่ได้รับอนุญาตให้เลื่อนกาหนดเวลาการชำระภาษี และได้ชำระภาษีภายในกำหนดเวลาที่เลื่อนให้นั้น เงินเพิ่มลดลงเหลือร้อยละ 0.75 ต่อเดือน

9. โทษทางอาญา

1. ไม่ยื่นแบบแสดงรายการภาษี ต้องระวางโทษปรับไม่เกิน 500,000 บาท

2. ไม่ปฏิบัติตามหมายเรียกหรือคำสั่งของเจ้าพนักงานประเมิน ต้องระวางโทษจำคุกไม่เกิน 1 เดือน หรือปรับไม่เกิน 20,000 บาท หรือทั้งจำทั้งปรับ

3. ทำลาย ย้ายไปเสีย ซ่อนเร้น ต้องระวาง โทษจำคุกไม่เกิน 2 ปี และปรับไม่เกิน 400,000 บาท ผู้มีส่วนในการกระทำความผิดจะได้ รับโทษ

4. จงใจยื่นข้อความเท็จ หรือให้ถ้อยคำเท็จ หรือตอบคำถามด้วยถ้อยคาอันเป็นเท็จ เพื่อหลีกเลี่ยงการเสียภาษี ต้องระวางโทษจำคุกไม่เกิน 1 ปี หรือปรับไม่เกิน 200,000 บาท หรือทั้งจำทั้งปรับ

5. เจ้าพนักงานแจ้งข้อมูลแก่บุคคลอื่น โดยไม่มีอำนาจกระทำได้โดยชอบด้วยกฎหมาย ต้องระวางโทษจำคุกไม่เกิน 1 ปี หรือปรับไม่เกิน 200,000 สองแสนบาท หรือทั้งจำทั้งปรับ

” ภาษีการรับให้ “

ภาษีการให้รับ เป็นภาษีที่จะเรียกเก็บจากทรัพย์สินที่ผู้เสียชีวิตให้แก่ผู้อื่นก่อนเสียชีวิต เพื่อป้องกันไม่ให้เกิดการหลีกเลี่ยงภาษีมรดก ซึ่งภาษีการรับให้แบ่งเป็น 2 ประเภทคือ สังหาริมทรัพย์ กับ อสังหารริมทรัพย์ ในประเทศไทยมีการใช้กฎหมายนี้มาก่อน สามารถดูตารางเปรียบเทียบกฎหมายภาษีการรับให้ ฉบับเก่าและฉบับใหม่จากตารางด้านล่าง

โดยสรุปเกี่ยวกับการเสียภาษีการรับให้มี 5 ข้อ ดังต่อไปนี้

1. ใครมีหน้าที่เสียภาษีการรับให้

2. ทรัพย์สินประเภทใดที่ต้องเสียภาษี

กรณีสังหาริมทรัพย์

สังหาริมทรัพย์ทุกประเภทที่สามารถคำนวณเป็นเงินได้

กรณีอสังหาริมทรัพย์

อสังหาริมทรัพย์ทุกประเภท

3. อัตราภาษี

กรณีสังหาริมทรัพย์

อัตราร้อยละ 5 ของมูลค่าทรัพย์สินที่ได้รับส่วนที่เกิน 20 ล้านบาท หรือ 10 ล้านบาท

กรณีอสังหาริมทรัพย์

อัตราร้อยละ 5 ของมูลค่าของอสังหาริมทรัพย์ส่วนที่เกินกว่า 20 ล้านบาท

4. เงินได้ที่ได้รับการยกเว้น

กรณีสังหาริมทรัพย์

– เงินได้ที่ได้รับจาก บุพการี ผู้สืบสันดาน หรือคู่ สมรส เฉพาะเงินได้ในส่วนที่ไม่เกิน 20 ล้านบาทตลอดปีภาษีนั้น

– เงินได้ที่ได้รับจาก การอุปการะโดยหน้าที่ธรรมจรรยา จากบุคคลซึ่ง มิใช่ตามข้อ 1 เฉพาะเงิน ได้ในส่วนที่ไม่เกิน 10 ล้านบาทตลอดปีภาษีนั้น

– เงินได้ที่ได้รับซึ่งผู้ให้แสดงเจตนาหรือเห็นได้ว่ามีความประสงค์ให้ใช้เพื่อสาธารณะประโยชน์ตามหลักเกณฑ์และเงื่อนไขที่กำหนดในกฎกระทรวง

กรณีอสังหาริมทรัพย์

เงินได้จากการโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์โดยไม่มีค่าตอบแทน ให้แก่บุตร ซึ่งไม่รวมถึงบุตรบุญธรรม เฉพาะเงินได้ในส่วนที่ไม่เกิน 20 ล้านบาทตลอดปีภาษี

5. การยื่นแบบแสดงรายการภาษี

กรณีสังหาริมทรัพย์

ผู้มีหน้าที่เสียภาษีมีหน้าที่ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาภายในกำหนดเวลา ซึ่งสามารถเลือกเสียภาษีในอัตรา ร้อยละ 5 ของมูลค่าทรัพย์สินส่วนที่เกิน 20 ล้านบาท หรือ 10 ล้านบาท หรือจะนำไปรวมคำนวณกับเงินได้อื่น

กรณีอสังหาริมทรัพย์

ผู้มีหน้าที่เสียภาษีมีหน้าที่ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาภายในกำหนดเวลา ซึ่งสามารถเลือกเสียภาษีเงินได้ในอัตราร้อยละ 5 ของมูลค่าทรัพย์สินส่วนที่เกินกว่า 20 ล้านบาท หรือจะนำไปรวมคำนวณกับเงินได้อื่น

“พระราชบัญญัติภาษีการรับมรดก พ.ศ. 2558 และ

พระราชบัญญัติแก้ไขเพิ่มประมวลรัษฎากร (ฉบับที่ 40) พ.ศ. 2558 ใช้บังคับ

เมื่อพ้นกาหนด 180 วัน นับแต่วันประกาศในราชกิจจานุเบกษา หรือ วันที่ 2 กุมภาพันธ์ 2559″

ขอบคุณข้อมูลจาก : http://www.realist.co.th

– พระราชบัญญัติภาษีการรับมรดก พ.ศ. 2558

– พระราชบัญญัติแก้ไขเพิ่มประมวลรัษฎากร (ฉบับที่ 40) พ.ศ. 2558

– Law Alliance Limited

– สำนักข่าวไทยวันที่ 8 ส.ค. 2558